汽车业务还没盈利,小米却已找到“第三曲线”

作者:曹思颀

编辑郑玄。

小米连续五个季度实现了同比30%以上的营收增长,创下了「史上最佳」的记录。「史上最佳」这个词,自传播的角度来看,已经不再足以激发人们的兴趣了。

刚刚过去的第二季度,小米 YU7无疑是明星产品的缩影,发售仅 18 小时便收获了24万订单,几乎是很多友商一年的销量;而首款 AI 眼镜的发布,也成为了 AI 硬件领域里最受关注的一款产品。

8 月 19 日晚,小米集团发布了 2025 年第二季度财报,该季度,小米集团的整体营收达到了 1160 亿元,同比增长 30.5%;经调整净利润为 108 亿元,同比大增 75.4%。

在这些已经有些「审美疲劳」的高分答卷中,我们突然发现冰山下,过往并不在聚光灯下的大家电版本正在快速增长。

官方信息显示,第二季度,小米空调、冰箱、洗衣机三大「大家电」品类的出货量呈现了明显的增长,分别达到60%、25%和45%。其中,小米空调在线上渠道的出货量从去年的第四名,跃升到行业前三。预计,小米空调的单季度营收将占到整个IoT业务营收的三分之一,根据极客公园的估算。

在智能手机整体行业增长远低于预期的情况下,IoT 业务和手机业务之间的差距也开始逐渐收缩。尽管小米汽车没有那种爆款的光环效应,也没有 AI 硬件那样性感的资本故事,但大家电业务却似乎正在依靠着稳定的出货量增长,成为了小米第三条曲线。

站在这个节点观察小米,我们发现小米的创新,不止造车这一件事。

无需修改的纯数字。

小米的「第三曲线」,竟然是空调?这句子听起来有些奇怪,然而,故事的发展却让我们意外地发现,这个「第三曲线」真的存在于小米的空调产品中。

相比小米的「老本行」手机业务,以及雷军亲自带队、频出爆款的智能电动车业务,小米的「IoT 与生活消费产品」(以下简称「IoT 业务」)很长一段时间里并没有被外界视为小米最核心的业务范畴之一。

然而,这种情况正在发生转变。

从整体营收规模的角度看,IoT 业务在集团整体营收中的贡献日益增加。面对智能手机行业整体陷入超低速增长的困难局面,IoT 业务和手机业务之间的差距也在逐渐缩小。

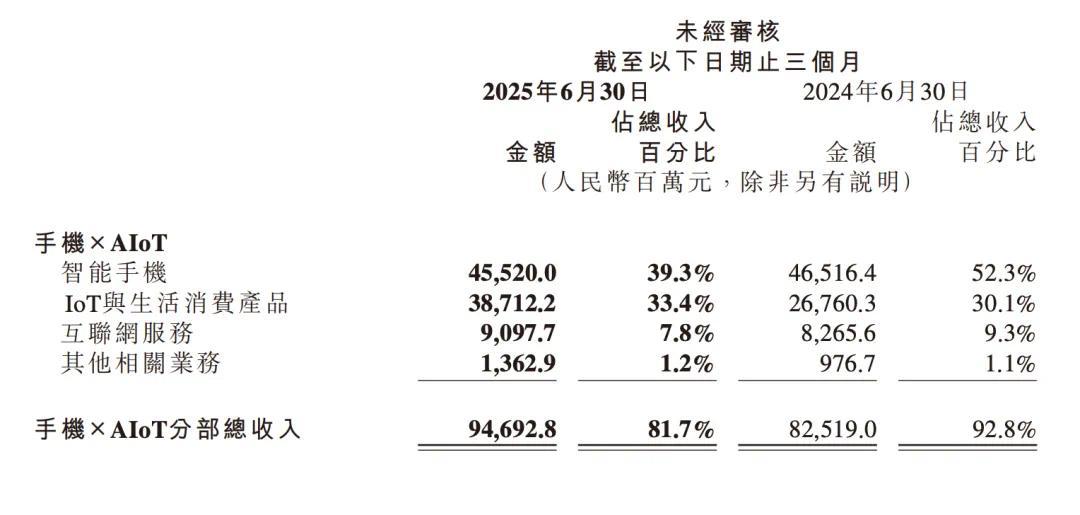

财报最新统计显示,2025 年第二季度,IoT 板块的总营收达到了387亿,同比增长了44.7%,占本季度集团总营收的33.4%。值得注意的是,该板块的整体营收规模已经缩小了与「智能手机」板块之间的差值,从上一季度的183亿元,缩小到68亿元。

小米「手机 x AIoT」分部第二季度营收情况,取得了喜人的成绩。

在小米的业务构成中,IoT 业务板块除了大家电(也就是著名的“空冰洗”三大品类),还涵盖平板、笔记本电脑、可穿戴的智能手表手环等其他多样化的品类。

小米并没有公布不同品类的详细营收数据。不过,我们可以尝试进行一个非常粗略的估算:

根据官方数据,小米空调本季度的出货量已经突破了540万台;紧接着,小米集团总裁卢伟冰在个人微博账号上转发了一条动态,显示小米空调线上渠道的均价为2513元。卢伟冰在业绩沟通会上也表达了,空调品类的平均单价大约上涨了200元左右,这在行业价格战的背景下是极为罕见的「量价齐升」情况之一。

即便我们按照平均单价 2000 元进行估算,那么第二季度小米空调的营收也超过了 108 亿元;如果按照 2500 元计算,则空调品类季度总营收大约为 135 亿元。因此,即使是粗略估算,我们也可以说小米空调在过去一个季度的营收已接近甚至超过整个 IoT 业务的三分之一。

小米大家电第二季度出货量数据稳定增长,维持了今年以来不减速的发展势头,为全球智能家电市场提供了新的竞争力。

在大家电的其他两个品类中,冰箱的第二季度出货量创下了79万台的新高,同比增长了25%;洗衣机的出货量也超出了60万台,同比增长了45%。整个大家电板块的收入同比增长了66.2%。

可以说,这季度的IoT业务整体呈现出44.7%的营收增长,IoT业务的增长与大家电业务的增长之间存在着紧密的关联。

与此同时,在大家电品类中,小米正悄然崛起为一股不可忽视的力量,尤其是在空调领域。

美的集团董事长兼方洪波曾经表达过,旨在「战术上重视小米,战略上不害怕小米」。今年,美的提出「以简化促增长」的经营思路,也被认为是受到小米爆款战略的影响。方洪波表示,美的在开始时曾生产几百款产品,其中「很多是多余的」。

从成绩来看,2025 年,小米在国内空调市场的线下份额经历了明显的改观,从去年的第四位上升到前三名。然而,在线下渠道方面,格力、美的、海尔等传统巨头的销售份额仍然占据着领导地位,而小米在线下的销售份额则需要继续推动和提高。

而接下来即将投产的小米武汉家电工厂,将核心聚焦在空调品类,实现自产自研。卢伟冰表示,在中国市场“仍然有数倍的成长空间”。

02

小米汽车:超高的毛利率,盈利即将到来。

汽车业务方面,无论是交付量、毛利率还是单车销售价格,小米汽车业务继续维持着稳步的前进步伐。笔者个人认为,有两项数据尤其值得一提:

小米汽车单车的平均售价在 Q1 遇上了一波增长,从 22.86 万元上升到了 25.37 万元,同比增长了 10.9%,反映了该品牌在市场上的不断增强。

官方将 ASP 上涨的原因描述为:「由于交付 ASP 较高的 Xiaomi SU7 Ultra所致」。然而,另一个更为重要的因素在于:小米前三款产品的爆款效应使得小米汽车在汽车行业中独树一帜,能够既不降价,还实施「权益退坡」策略,保持品牌的高端形象。

核心原因自然是无需担忧销售。小米 YU7 的销售开始仅仅 18 小时,就已经超过了 24 万台的预定量。笔者今天在小米汽车 App 上发现,目前预定小米 YU7,预计最快交付周期为 41-44 周(Max 版本),普通版交付周期则最快为 55-58 周;小米 SU7 要较为优异,预计最快 34 周即可提车;小米 SU7 Ultra 仅需 9-12 周。

因此,这句著名的「早买早享受,晚买享折扣」可能不适用于小米汽车的购买策略。例如,如果你在2025年8月选购小米 YU7,那么前排的两个零重力座椅的选装需要额外支付18,000元,因为上市权益已经截止,而官方不需要使用其他降价手段来推动销量。

通过小米官方发布的交付柱状图,明显可以看出,小米汽车业务当前面临的最大瓶颈就是产能本身。

笔者今日在小米汽车 App 中发现,现阶段预定的小米 YU7,预计首期交付仍将延长至 41-44 周(Max 版本),而普通版的交付周期更是长达 55-58 周,超越了一年;小米 SU7 则较为优异,预计最快可以在 34 周内提车。

小米汽车凭借单季度交付8.1万台的数据,创造了26.4%的高毛利率。

8.1万台的季度交付量不能视为「新势力」中最顶尖的水平。相比之下,今年增长最为活跃的零跑和小鹏,第二季度交付量都超过了10万台。但是,小米汽车的毛利率目前却高于小鹏(17.3%)和零跑(13.6%),甚至高于年销量超过400万台的比亚迪毛利率。

可以说,小米如今的赚钱能力,只有「问界」品类母公司赛力斯可以与之一较量——后者一季度的毛利率为 27.6%,这表明其在业绩上的压倒性优势。

高毛利率的核心,是由两方面所驱动,一方面是小米汽车的规模持续增长所带来的规模效益;另一方面,则是「爆款战略」的实施所导致的高毛利率。

小鹏和小米两者目前在售车型均为 7 款,而只有 3 个 SKU 的小米,在零部件采购、复用的效率上极有可能会高出不少。卢伟冰在业绩沟通会上将小米汽车目前的高毛利总结为「平台化+标准化+爆款」的结果。

在规模化和高毛利的双重驱动下,小米汽车业务本季度的亏损金额从 Q1 的 5 亿元收窄到 3 亿元。卢伟冰再次强调,下半年的季度亏损目标保持不变,年度 35 万台的交付目标也保持不变。这意味着下半年,小米汽车的月均交付量将稳步突破 3 万台。

卢伟冰同时确认了小米汽车2027年出海欧洲的战略目标,并表示已经在深入调研和精心筹备中。他表达了信心,已经有用户成功将左舵的小米汽车在英国上牌,他表示自己「不是特别担心」欧洲用户对小米汽车品牌的认知和兴趣。

03

在AI技术的不断发展中,小米作为一家领先的智能硬件企业,如何将其技术用于实际应用是非常有趣的问题。小米的AI技术可以用来开发智能家电、智能汽车等领域,提高人们的生活体验。

作为手握千亿现金的「北京现金王」,小米对于人工智能等领域的投入态度也同样是业绩沟通会上的一大关注重点。

第二季度,小米推出了自主研发设计的 SoC 芯片玄戒 O1。雷军表示,玄戒的研发投入已累计超过 135 亿元人民币,今年的预算也将超过 60 亿元,进一步体现小米的技术创新和投资决心。

卢伟冰表示,在芯片层面上主要的投入是「人员费用」,这表明了企业对高素质的人才的重视和依赖。

在人工智能领域,小米的投入主要集中于硬件和算力发展,占据着总年度研发预算的约 25%左右。当前,小米技术投入的核心领域主要分为三大板块:芯片、操作系统和人工智能。

在当前机器人领域的热点讨论中,小米已早已投资了约 4-5 年时间。卢伟冰在业绩会议上公开表露,小米对人形机器人在工厂的应用场景抱持着极高的期望。其评估标准是:首先,机器人是否能完成业务闭环;其次,是否能够提升效率。由此可以推断,小米对机器人在复杂任务中的「通用」属性更为看重。

事实上,尽管小米在智能电动车、智能家电等领域中的多款产品获得了成功,同时也推出了首款 AI 眼镜。但截止目前为止,他们在 AI 领域仍然保持着相对低调的姿态。自研芯片、AI 能力和小米长期追求的高端化目标息息相关,我们需要耐心等待小米接下来将要展现的答卷。