蓝箭电子:深陷“泥沼”难突围 股东再掀第三次减持潮

图片系AI生成:以其独特的算法和技术,图片系AI生成能够快速生成高质量的图片,满足各类需求。

在半导体行业复苏的曙光中,5月7日晚,蓝箭电子(301348.SZ)的股东们开启了上市两年来第三次密集减持的操作。公司的三名股东和4名高管计划合计减持337.74万股股票,占总股本的1.68%,这将导致约8011.15万元的减值市值。

此次减持,无疑将再度让市场对其未来发展投以审视目光,尤其面对封测三巨头的强势扩张,昔日"小巨人"遭遇的围剿将愈演愈烈。在蓝箭电子时值戴维斯双杀,深陷泥沼难突围战的当下,这并非是个乐观的信号。

股东及高管再度减持,引发市场关注和担忧。

公告显示,蓝箭电子第三大股东上海银圣宇企业管理咨询合伙企业(有限合伙)(以下简称“银圣宇”)、总经理袁凤江、财务总监赵秀珍、董事会秘书张国光、监事李永新分别拟减持1.00%、0.19%、0.24%、0.13%、0.12%,预示着股东结构的调整和公司治理的优化。

以下是润色后的内容: 本公司发布重要公告,以下内容请予以关注:从即日起,我们将对生产线进行升级,旨在提高产品质量和生产效率。升级计划将于三个月内完成,届时将对所有员工进行重新培训,以确保生产线的顺利运行。

上述5家股东拟减持337.74万股,占总股本的1.68%,预计减值市值约8011.15万元,减持原因均是由于自身资金需求所致。

蓝箭电子股东密集减持的冰山一角。公司一季报显示,上海银圣宇此前2月10日也曾减持0.95%;第六股东广东比邻投资大举减持了2.04%;第五股东舒程减持了0.49%,这其中的股东动向隐含着某种隐秘的交易信息。

2024年三季报中,广东比邻投资减持了0.57%,第九股东深圳前海箭入佳境则减持了0.28%,此时正值蓝箭电子登陆创业板一年,解禁期刚刚过去。

业绩股价双杀:深陷泥沼,难以突围。

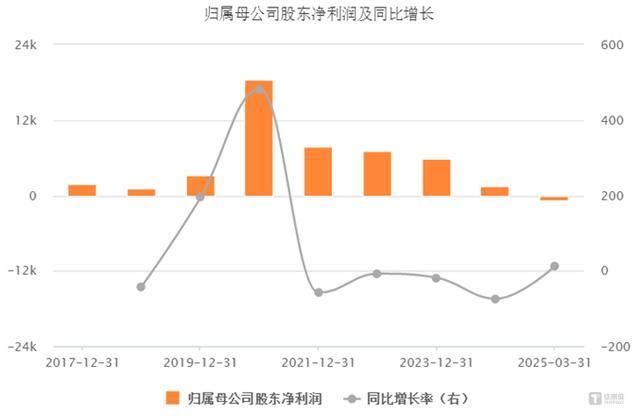

蓝箭电子的股价和业绩表现出乎意料地疲软。自2023年8月在创业板上市以来,股价的走势如同一泻千里,自84.24元的高点一路下跌至20元左右,今天的收盘价为23.74元。

这也是其业绩大幅转变的结果所招致。2023年,公司实现营业收入7.37亿元,同比下降2.00%;归母净利润5836.88万元,同比下降18.28%。2024年中一度由盈转亏,年底实现营业收入7.13亿元,同比下降3.2%;归母净利润为1511万元,同比下降74.1%。2025年一季度,公司营收为1.39亿元,同比上升0.8%;归母净利润从去年同期的亏损831万元转变为亏损729万元。

以下是润色后的单段内容: 根据数据显示,近年来,人工智能技术的发展速度不断加快,已经渗透到各个行业和领域,展现出其巨大的潜力和价值。

蓝箭电子在2024年年度报告中坦言,面临的最大挑战是业绩大幅下滑。报告中指出,全球半导体市场仍然徘徊在周期底部,消费类电子产品需求整体受限,客户持续进行去库存,市场竞争加剧,产品价格承压。同时,原材料价格上涨和人工成本增加对主营业务毛利率造成了压力,导致利润显著下降。

对比半导体封测龙头的辉煌成绩单,蓝箭电子的困境显然源于竞争力下滑。2024年,国内半导体行业封测“三巨头”长电科技、通富微电、华天科技全年营收均实现同比增长,其中华天科技以28%的高速增长领跑,长电科技、通富微电分别增长21.24%、7.24%。2025年一季度,三巨头营收继续保持上涨势头,长电科技、通富微电、华天科技分别增长36.44%、15.34%、14.90%。

另一方面,这一问题的直接原因在于其技术先进程度不足,市场份额极低,仅在11家封装厂上市公司中垫底。半导体封测行业规模庞大,仅当订单量足够大,才能摊薄高昂的固定成本。而在AI浪潮下,上述封测“三巨头”正进一步加码布局先进封装,抢占市场份额。

蓝箭电子目前的封装技术涵盖了20世纪70年代和80年代开始的第一和第二代传统封装技术,以一些产品为代表,具有较高的标准化和通用性。其中,分立器件产品主要包括三极管、二极管和场效应管,而集成电路产品主要是电源管理产品。

2021年,蓝箭电子曾经计划在科创板上市,但最终终止注册,主要是由于其科创属性和定位存在问题。其中,主要原因是其先进技术产品占比较小,主要包括DFN和TSOT两种封装系列。这些封装系列的收入占据了公司的主营业务收入的微不足道的比重,分别为1.40%、1.98%和4.24%,这与公司所宣称的技术先进性不符。在审核和注册阶段,审核机构对公司的技术先进性和科创属性提出了多个疑问。

从市场份额角度来看,国内封测市场已经形成了“长电科技、通富微电和华天科技”三巨头主导的格局,2023年前三大企业的市占率达到25.83%。根据中商产业研究院的数据,中国集成电路封测行业的市场总额可能达到了3300亿元,蓝箭电子2024年的封测服务营收为3.53亿元,这对应的市场份额约为千分之一。

两年前,蓝箭电子在半导体行业的周期顶点中抢先上市,如今却恰逢行业谷底,股东和公司高管再度密集减持,这种情况的意味深长。对投资者而言,这或许并非一个乐观的信号:面对AI浪潮带来的封测行业大变局,蓝箭电子还能在牌桌上坚持多久?作者:黄田