开年四连跌,天猫美妆的路越走越窄了?

本文基于公开资料编写,仅供信息交流之用,不具任何投资建议性质。

2025年即将过半,天猫美妆的日子变得越来越困难,没有任何明显的迹象表明这场下滑的势头会被扭转。

自年初以来,许多美妆行业追踪平台提供的数据,均在清晰无误地指向这一结论:

无论是从品类维度还是品牌维度来看,今年一季度天猫美妆销售情况均出现了全方位的下滑。

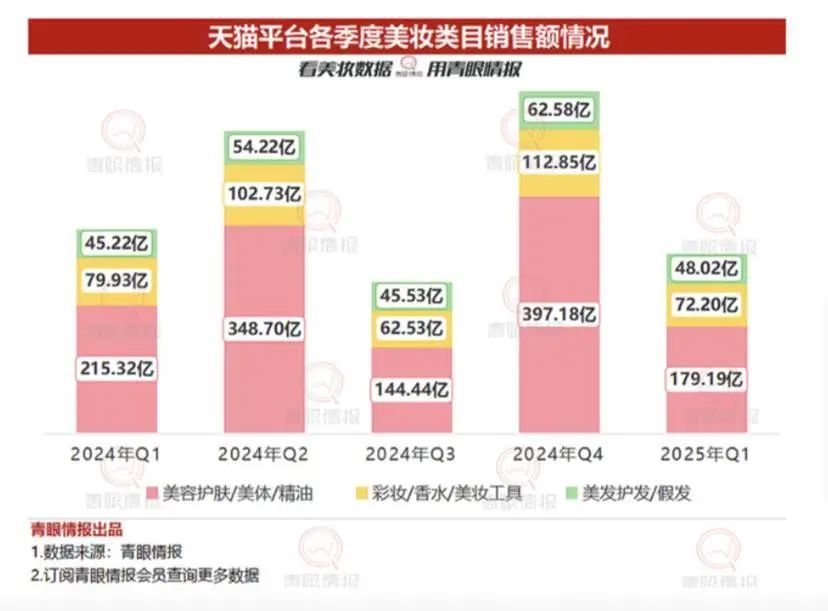

根据青眼情报会员数据,天猫美妆护肤/个护和彩妆/香水两大子赛道在2025年的一季度销售额为251.38亿元,同比下降32.5%。而二季度的第一月,情况仍然继续恶化,天猫美妆这两大子赛道的销售额为77.26亿元,同比下降12.8%。

平心而论,天猫美妆衰退的背景是,淘系美妆整体都面临着不太好的情況。

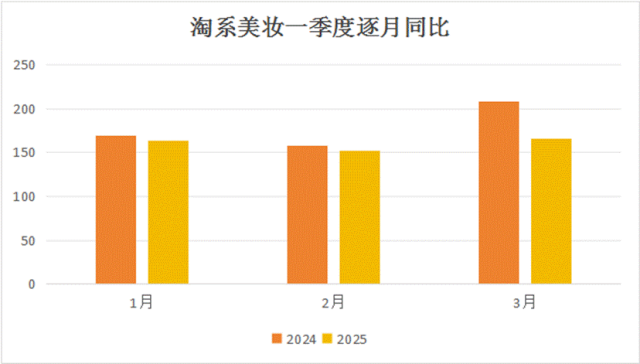

据青眼情报的前期报道,2025年初期,淘系美妆的整体GMV呈现出一个微妙的变化。1月的GMV达到了163.94亿元,同比下滑3%。2月的GMV为152.05亿元,同比下滑了3.8%。然而,3月的GMV则出现了一个较大的下滑,降至165.55亿元,同比下滑20.59%。

青眼情报会员数据库单位:亿

然而,天猫美妆的大幅下滑并不是今年刚出现的情况,因为2024年一季度也是如此:

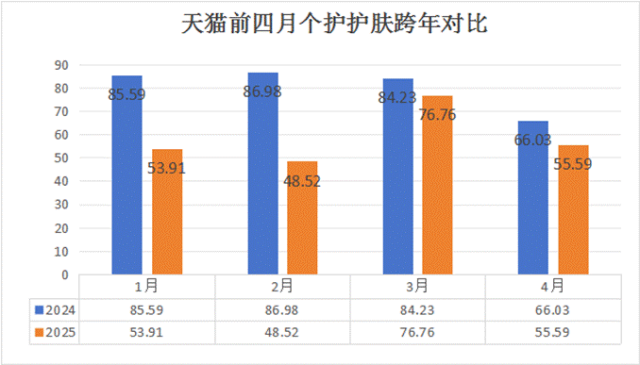

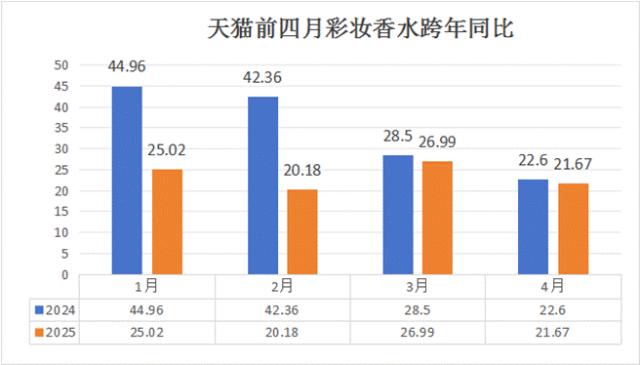

根据青眼情报会员数据,连续两年,天猫美妆各品类第一季度的销售额均出现了逐月的大幅下滑,即使今年有38大促的撑场面,3月全月销售额也相较2024年出现了下滑。

青眼情报会员数据库单位:亿

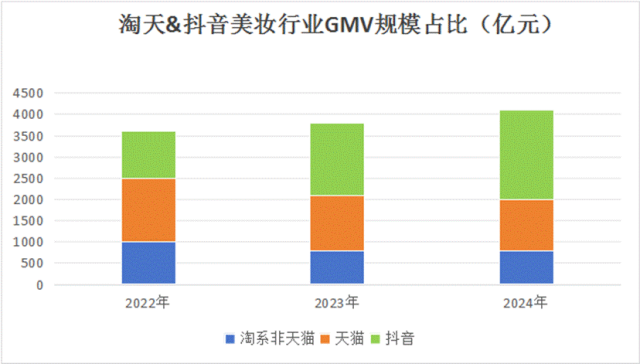

过去三年中,抖音美妆与淘系美妆份额呈现出错综复杂的竞争格局,双方的份额不断浮动,最近已经接近持平。

根据青眼情报数据,2024年中国线上化妆品市场规模达到了4055.27亿元,同比上升了0.4%。其中,淘宝的市场份额达到41.1%,抖音的市场份额为37.8%,京东的市场份额为11.6%。数据透露出的这种变化与天猫美妆的单边下滑存在着密切的关系。

飞瓜炼丹炉,中信建投证券单位亿。

平心而论,天猫美妆这种绝对值和相对份额双下滑的表现,确实不能怪罪在消费大环境身上,因为消费大环境本身仍然拥有中规中矩的状态。

根据国家统计局最新数据,今年的第一季度,社会消费品零售总额创下了124671亿元的新高,同比增长4.6%。其中,化妆品零售额达到1149亿,创下近10年来新高,同比增幅3.2%,展现出强劲的消费需求。

根据《FBeauty未来迹》整理的淘天、京东、抖音、快手、拼多多这五大平台的线上数据显示,今年一季度,化妆品线上交易额创下新高,超1528.85亿元,同比增长了14.68%;交易量也保持着高速增长,达20.46亿件,同比增长了11.24%,双位数增长的交易额和交易量,充分体现了化妆品线上销售的旺盛活力。

根据青眼报道显示,今年一季度抖音美妆总销售额呈现了喜人的增长,涵盖500亿-750亿元之间的范围,相比2024年同期的486亿元,增长23.28%。此外,快手、小红书也都表现出良好的增长态势。

无论是美妆大盘还是美妆线上平台大盘还是其他美妆内容平台友商,天猫美妆一个也没有跑赢。

无需修改,返回原本内容:01

大促也救不了天猫美妆。

天猫美妆的表现实在是有些说不过去。

大家都很清楚,在淘宝天猫平台,服饰、美妆、运动户外等领域一度被誉为阿里电商目前最具优势的三大核心类目,称得上是淘宝天猫的台柱子。

证据是,在今年的春节期间,根据LatePost的描述,蒋凡出任阿里电商事业群CEO后,立即锁定了这三个行业,集中投入资源,发起阿里电商新一轮的增长战役,据员工透露,投入预算“不设上限”。

从各方表态看,至少去年,天猫美妆高层已经意识到自己过于依赖大促表现,正在努力回拨资源,平衡日销和大促的关系,希望通过日销种草和大促出量双轮驱动来寻找更多的增长。

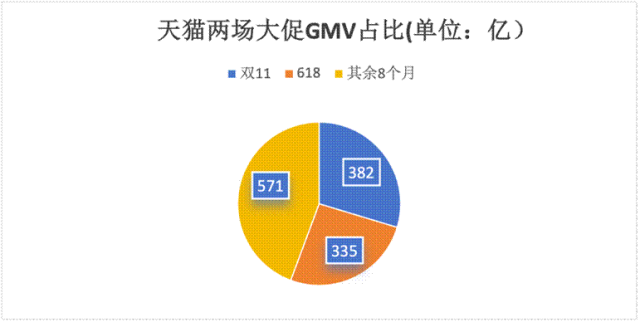

寻求再平衡决策的背景是,过去两年中,天猫美妆的大促销量已经占据了超过半壁江山的优势。

根据炼丹炉数据,2024年天猫美妆的总交易额为1288亿元,双十一期间的10+11月达到了382亿元,而618期间的5+6月达到了335亿元,两个大促的四个月交易额合计占到了55.65%,较2023年的54.7%有所增加,显示大促的占比仍在缓慢上升。

炼丹炉单位:亿

然而,自将美妆树立为三大战役之一后,再平衡的长期意义就被增长的短期目标所淹没了。

对天猫美妆来说,延长大促周期,投入更多资源,对天猫美妆的大促期间的短期销售增长实施更加强劲的促销刺激,力保大促的成果不容有失,就成了一种虽然短期但更为理性的决策。

然而,对明眼人来说,直接的副作用是,大促的直接影响是前后日销月份的虹吸效应更加明显,消费者对大促机制的折扣活动敏感性便捷地提升,淡季日销的负增长成了一种常态,直接拖累整个大盘的表现。

天猫作为货架型电商,折扣透明度极高,消费者可以轻松地比价,成本降低了许多。然而,美妆品牌想要通过促销来提高销售额,实际上很难持续。控制价格体系本身也需要付出巨大的成本,频繁地促销反而会让消费者产生强烈的审美疲劳。

这里就构成了一个恶性循环:当我们试图解决问题时,却发现问题的解决方案是另一个问题,如此反复循环,使得问题变得更加复杂和难以解决。

在短期增长导向下,天猫美妆的基本盘增长速度明显下降,为了确保大促季的成功,天猫美妆开始寻求更多资源的匹配行动逻辑,以确保其在市场中的优势地位。

大促季节的到来,让药量的激烈竞争愈发激烈,消费者对日销价格的敏感度也因此变得越高。天猫美妆的日销表现与全年大盘的走势也变得越是跌跌不休,而这又进一步加强了天猫美妆依靠大促来获取资源的内在动机。

今年和去年的第一季度,以及过去全年的表现都已经清楚地说明了这一点:

大促救不了天猫美妆,或者说,畸高的大促占比本身就是天猫美妆持续跑输大盘的症结所在。

价格敏感性消费者每年固定时间闻风而至,痛诉天猫折扣玩法过于复杂,而品牌日复一日面临着提升促销成本的困扰,导致腰部品牌逐渐掉队,生态进一步恶化,而天猫美妆本身的整体形象却迟迟不见止血。

02

内容生产的基因缺陷:一种隐患性的缺陷,潜在地影响着内容的质量和可靠性,可能导致内容的不一致、不准确和不完整,从而影响用户的体验和信任。

天猫美妆的衰落还有一个重要原因:其平台的过度扩张和缺乏专注性,导致了内容的泛滥和质量的下降,原本的用户体验和品牌形象都受到了影响。

今天的美妆是一个非常吃内容生产的赛道,这恰恰是天猫美妆的命脉。

大量美妆内容在抖音、快手和小红书等社交媒体平台上爆炸式增长,这些平台的内容能力超出了预期,让许多美妆品牌以极高的速度实现了相应的规模,ROI周期被大大缩短,对应的投资窗口期也因此被压缩。

这直接可以体现在数据上:数据的可读性和可靠性获得了极大的提高。

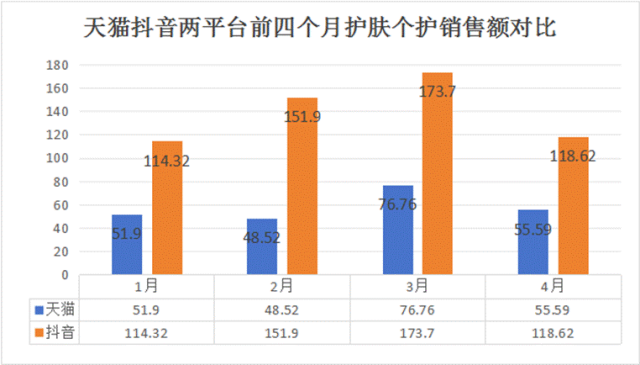

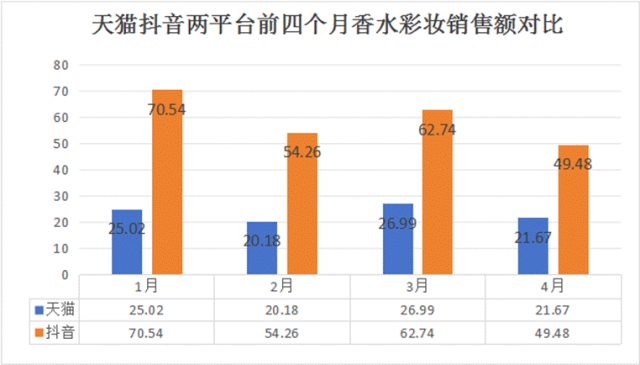

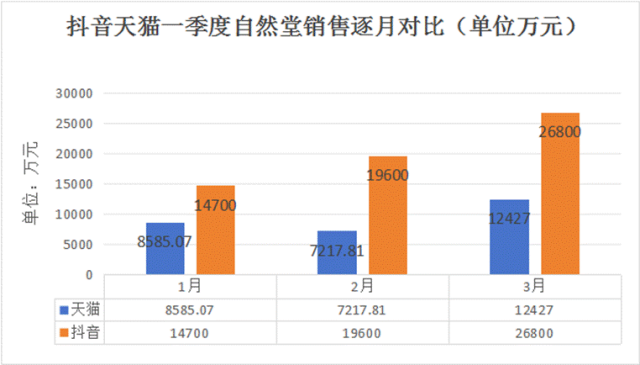

从2025年1月至4月,抖音天猫的竞争趋势已经变得非常明确,无论是在护肤个护领域还是彩妆香水领域,抖音的销售数据都已经远远超过天猫的两倍以上。

青眼情报单位:亿

在个护护肤领域,国际大牌自然堂在天猫平台上同样显示出逐月同比的下滑趋势。与此同时,抖音平台上的销售额已经远远超过天猫的两倍以上。

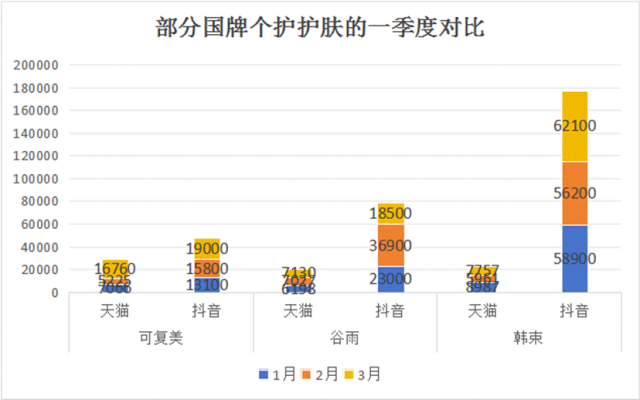

然而,国牌中抖音的领先趋势也十分明显:像可复美、谷雨、韩束这些国牌顶流,天猫销量已经难以与抖音的销量相提并论。

青眼情报会员数据单位:万元

然而,天猫的国际大牌中,呈现了下跌趋势:国际大牌的兰蔻、魅可、爱马仕等品牌出现了高两位数的跌幅。

以下是润色后的内容: 青眼情报会员数据显示:销售额超过30万元的单位的数据。

在中国的彩妆国货品牌中,随着天猫美妆的下跌,抖音平台的销售额也实现了反超的转折。

其中数据对比较为明显的是卡姿兰、花知晓和完美日记这三家国牌彩妆,其中卡姿兰在天猫连续三月的下滑,已经被抖音完成了超越,而花知晓和完美日记,更是如此。

数据来源:青眼情报会员数据单位:万元(未上榜原因是销售额未进前30,具体数据不显示)

国牌增长乏力,大牌甚至开始缩水,其中重要原因是当下天猫美妆直播仍然是许多年前挖来的老面孔,自己本身并没有内容生产能力:

根据远川研究院统计,12个入淘的头部主播,到去年退出了8个,从颜值赛道的一粒小莎子,到情感赛道的李诞,再到知识内容赛道的东方甄选,无一不是经历了声量巨大的入淘之后,悄无声息地选择了停播。

自2018年起,淘宝直播便开始运营,然而直到去年,它的总量仍然没有达到万亿的水平,甚至被快手落后一个身位。

而这导致了一个天猫美妆本身可能并不愿意看到的局面:

今天的淘系美妆播主反过来倒过去,在推和能推的,仍然是那个2016已经走红的李佳琦。

即使是每年的大促对李佳琦这种超级头部的投入,已经超出了必要的代价,消费者也已经失去了最初的新鲜感,但品牌和平台仍然必须要投入更多,因为大促不容有有失。

去年淘宝直播从小红书挖来的超头章小蕙,其首场直播观看人数 đạt到千万,但5月31日开启的第二场直播人数迅速下滑到549万。

粉丝们快速发现,入淘直播的章小蕙似乎有些水土不服,与小红书那个超头形成了天壤之别,无论是优惠机制,还是选品布景,淘宝章小蕙都显得有些操之过急。

从某个角度看,天猫美妆并没有具备自己的超头生产能力,而是不断挖掘和模仿超头屡次出错,最后的结果只能是围绕李佳琦这样的老IP打打安全牌,而随着IP的逐渐老化,玩法也变得越来越没有新意。

这将为新一代美妆电商平台和更多的品牌方提供了一个新的机会,快捷地发展壮大,超越淘天美妆,寻求更多的增量机会。

以抖音今天的美妆头牌韩束为例,2021年,上美集团设置了直播部门,2022年,韩束创始人吕义雄决定全力押注抖音,23年,韩束抖音GMV实现了33亿的成就,2024年,韩束以全年近75亿元的GMV再次稳坐抖音美妆护肤赛道榜首,3年内的增速达到了惊人的10倍,韩束坐稳了抖音头把交椅。

辛选集团主播杨润心(网名:蛋蛋)及辛选团队在韩国开启了一场充满激情的美妆带货直播,宣告了他们的国际化步伐。此次专场直播的成绩“突破10亿”,充分证实了辛选团队的直播能力和影响力。

小红书推出百亿流量扶持政策,旨在为企业和主播提供庞大的人气资源。政策涵盖了10亿流量扶持10000个新入驻企业号、20亿流量扶持1000个带货主播、25亿流量提升100个新品种草效率、45亿流量助力200个优质直播商家等多个方面。这些方案的实施效果显著,据报道,入驻小红书的化妆品品牌数目同比增长了5倍。

对于今天的天猫美妆来说,新的IP在哪里?新的玩法在哪里?或者说,新的增量在哪里?从某种程度上来说,天猫美妆的创新已经到了极致,新的IP、新玩法、新增量似乎已经难以被发现。但是,如果我们更加细腻地观察,实际上,新的IP、新玩法、新增量正在悄悄地出现。

这是一个天猫美妆回答不了,但所有品牌方都很关心的问题。

03

红猫计划:一场貌合神离的牵手?

在促销玩法枯竭,新IP缺位的情况下,留给天猫美妆的可选项其实已经不多了,无非是继续拿出钱来买内容,或者投入更多的人力资源来挖掘已经存在的资源,然而,这两种选择都存在很大的风险和挑战。

过去几年中,天猫一直在探索新的合作模式,积极与多种内容平台进行合作,从微博到抖音、快手再到现在的小红书。

而N次分手之后再复合的红猫计划,就是这样一个复杂、曲折的例子。

5月7日,小红书与淘宝天猫签订战略合作,推出“红猫计划”,实现数据的深度融合,扩展新增笔记下方“广告挂链”功能等,让两者更加开放融合,从种草到购买的全链路实现无缝连接。

要知道,历史上淘系电商和小红书曾经频繁地分分合合。

2021年,小红书关闭了带货笔记中的淘宝天猫商品链接,终止了常规的导流方式,直到此次达成合作。

多次分手的原因很简单,无论是快手还是抖音,都在自身电商发育成熟之后停止了与淘天的合作,也很快成为了淘天的劲敌,用自己的履约能力资敌,很难说是什么明智的决策。

对于眼下的持续失血,急于找回增长,找回流量的天猫和天猫美妆来说,已经顾不上那么多了;眼下的增长和扭转局面,才是所有人最关心的问题。

我们不妨再来看看这个红猫计划:

短期看,这个计划显然能够为天猫美妆带来增长,延缓短期的份额下降,淘天甚至充满自信地认为自己能够实现用户的留存。

然而,对于明眼人来说,这种合作的长期风险已经变得不可忽视。

在这个合作模式中,淘天仅仅扮演着交易的最后一环,提供履约和支付的价值,但众所周知,电商用户的核心决策和高价值环节实际上是种草和内容互动。没有内容基因的淘宝天猫,在这场交易中,实际上已经被小红书架空,沦为交易的最后一环。这一点在美妆这种吃内容的赛道中尤其明显。

以小红书当前的能力和雄心,如果后续小红书学习抖音快手,独立发展电商,甚至与淘宝天猫等巨头竞争,等于又培养了一个新的分流对手。

与未来的竞争对手携手,是因为今天在天猫,长期主义已经不再重要:

在天猫美妆连续失血的今日,从淘天各方推崇的全域运营策略中,反哺的合作模式、域外合作、跨平台的全网引流、流量加投等策略已经浮现出来,我们已经洞悉这种合作的貌合神离,以及其背后的短期考量。

留给天猫美妆的时间已经不多了,甚至连品牌方都很清楚这一点,大家都在用脚投票。

2024年,知名彩妆品牌VNK、日本化妆品牌高丝、法国香水品牌Marc Jacobs,以及欧莱雅旗下NYX、TAKAMI等知名品牌纷纷宣布关闭天猫海外旗舰店或官方旗舰店。

而国际美妆的绝对巨头欧莱雅,则同时做好了两手准备,精心策划了一场激烈的竞争。

一方面是旗下部分品牌退出天猫,并将原本独立的天猫、京东、官网和小程序业务部门整合为一个统一的部门。

另一方面,抖音的影响力不断加码,欧莱雅中国在去年上半年率先独立设立了抖音运营部门,其高管团队不断释放出看重抖音的信号。随后,欧莱雅中国旗下赫莲娜、兰蔻、圣罗兰美妆、植村秀、羽西、卡诗、TAKAMI等品牌纷纷在抖音开设了官方旗舰店。

在天猫美妆的眼中,长期主义固然重要,但也都是嘴上说说;然而,实际上,这种策略并不能留住大牌客户,大促也不能立刻见效。太多人这季度可能都度不过去。

04

结语:在这个充满挑战和机遇的时代,我们需要不断学习、成长和创新,以适应不断变化的世界。我们需要拥抱变化,拥抱未来的可能性,拥抱生命的美好。

表面上看来,大促依赖症和玩法老套,内容电商始终没有找到发挥的契机,这些已经是过去几年天猫美妆的顽疾,似乎已经可以用来解释天猫美妆的日益衰微。

然而,无论是天猫美妆自己,还是各大品牌商,人们都清楚地认识到,无论是签约小红书,还是加注老IP,都只是暂时的权宜方案,难以根除天猫美妆逐年下滑的问题。实际上,问题的症结在于天猫美妆生态系统本身。

深入分析,天猫美妆的增长目标实现的焦虑情绪已经到了极限,这种情绪的影响,使得追求短期成效成为天猫美妆长期缺乏改变的核心原因,而与小红书的签约也反映出这种长期主义缺乏的后果。

根据数据,天猫美妆的存活时间已经不再太长了。